社会保険に加入している従業員は、健康保険料や厚生年金保険料が毎月の給与から控除されていますが、この保険料が何をもとにして計算されているか知っていますか?

そう言われてみると、保険料が控除されているな・・・と言うぐらいしか気にしていなかったなぁ。

社会保険料は、「社会保険の算定基礎届(定時決定)」という手続きによって、保険料のもとになる「標準報酬月額」を決定して算出しているというのが正解です。

ここでは、算定基礎届の作成(定時決定)とはどのような手続きなのか、算定基礎届の対象になる従業員、記載内容、提出先と提出方法などについて解説していきます。

- 算定基礎届の作成(定時決定)とはどんな手続きなのか?

- 算定基礎届の作成から提出までの流れについて

- 算定基礎届の記入方法について

算定基礎届の作成(定時決定)とは?

給与から控除される社会保険料(健康保険料・介護保険料・厚生年金保険料)は、毎月の給与の額をもとに計算されているのではなく、給与の額によって決定した「標準報酬月額」をもとにして算出されます。

被保険者の給与の額をいくつかのレンジ(等級)に区分(標準報酬月額等級区分表)した仮の報酬月額に当てはめて決定しています。毎月の保険料や保険給付などの計算をする際に使用します。

給与の額は昇給や降給などによって変わりますので、実際の給与の額と、すでに決まっている標準報酬月額とが大きくかけ離れることのないようにしなければなりません。

そこで、定期的に標準報酬月額を見直すための「定時決定」が必要になってくるのです。

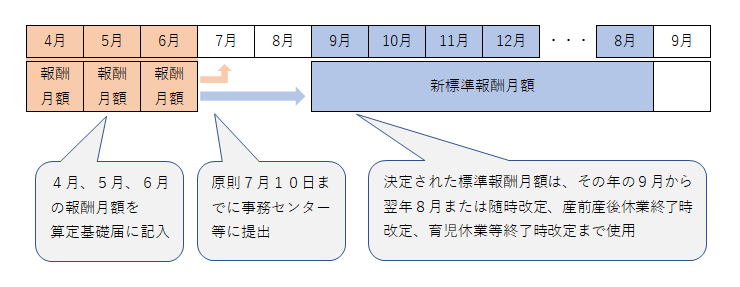

社会保険に加入している従業員がいる会社は、毎年7月10日までにすべての加入者の4月から6月までに支払った給与を日本年金機構や健康保険組合に提出するための書類(算定基礎届)を作成する手続きが必要になります。

この手続きを「定時決定」といい、この手続きで決定された標準報酬月額が加入者のその年の9月から1年間の健康保険料・介護保険料・厚生年金保険料の基礎になります。

毎年定時決定を行っていれば、実際の給与と標準報酬月額に大きな差が出なくなるから、社員によって不公平が出ることも少なくなるね!

算定基礎届の対象になる従業員は?

算定基礎届の作成は、7月1日において社会保険の被保険者全員が対象者になります。ただし、その中で算定基礎届を提出する対象に入らない被保険者もいます。

- ◆算定程基礎届の対象になる被保険者

-

・5月31日までに社会保険の資格取得した被保険者で7月1日時点で在職中である人

・7月1日以降に退職する人

・休職中(育児休業中・介護休業中を含む)や欠勤中の人

など - ◆算定基礎届の対象にならない被保険者

-

・6月1日以降に社会保険の資格を取得した人

・6月30日以前に退職した人

・7月に被保険者月額変更届、産前産後休業終了時変更届、育児休業等終了時変更届を提出する人

・8月に被保険者月額変更届、産前産後休業終了時変更届、育児休業等終了時変更届を提出する予定の人

・9月に被保険者月額変更届、産前産後休業終了時変更届、育児休業等終了時変更届を提出する予定の人

対象になる被保険者、対象にならない被保険者を正しく把握しておく必要があるわね!

算定基礎届の作成から提出までの流れは?

ここからは、算定基礎届を作成して提出するまでの流れを解説していきます。

作成方法について

- ➊ 算定基礎届の対象者を確認します

-

算定基礎届への記入漏れを防止するため、労働者名簿を確認するなどして算定基礎届の対象になる7月1日時点での被保険者を確認してください。

チェックポイント✔ 6月1日以降に被保険者の資格を取得した人は、資格取得時の届け出により標準報酬月額が決定しているため、算定基礎届を提出する必要がありません。除外しておきましょう。

✔ 休職している人など、出勤はしていないが被保険者資格がある人も算定基礎届の対象ですので含めます。

✔ 6月30日までに入社した人・退職した人の資格取得届・資格喪失届に漏れがないかを確認してください。漏れがあった場合は早急に提出してください。 - ➋ 4月・5月・6月の3ヶ月間に実際に支払った報酬の額と支払基礎日数を確認します

-

算定基礎届は、4月・5月・6月の3ヶ月の各月に実際に支払われた報酬が対象になりますので、各月の報酬額を確認してください。

給与の支払形態には、月給制・日給制などがあり、給与の締切日(支払対象期間)も会社によってまちまちです。

ですので、算定基礎届は、その報酬が「実際に支払われた日の属する月」を対象にすることとしています。

例えば・・・

3月1日から3月31日までの給与を4月10日に支給するなど、給与の支払いが翌月になる場合は、その事業所の給与は3月分であったとしても、翌月の4月に受けた報酬として取り扱う。

ということだね!次に、4月・5月・6月の各月の支払基礎日数を確認してください。

原則は、対象となる4月・5月・6月の各月の支払基礎日数が17日以上あることが必要です。ただし、下記のような例外があります。

- ・パートタイム労働者

-

17日以上の月があればその月。17日以上の月がまったくなければ15日以上の月で算定。各月いずれも15日未満であれば従前の額になります。

- ・特定適用事業所等に勤務する短時間労働者

-

11日以上の月で算定してください。

チェックポイント✔ 4月・5月・6月に支払った報酬を確認します。年3回以下で支給される賞与などは報酬に含まれず、標準賞与額の対象となります。

✔ 4月・5月・6月の支払い基礎日数を確認します。17日未満の月は除いて算定基礎届を記入しますので、17日未満の月があるかどうかを確認しておきます。 - ➌ 賞与や臨時に支給しているものがあれば、報酬から除きます

-

報酬は、その名称を問わず、労働者がその労働の対償として受けるものをいいます。

金銭に限らず、現物で支給されている食事や住宅、通勤で使用する定期券も報酬に含みます。

臨時に受けるものは報酬の対象にはなりません。年3回以下で支給される賞与は標準賞与額の対象となります。

金銭(通貨)で支給されるもの 現物で支給されるもの 報酬となる

もの基本給(月給・週給・日給など)、能率給、

奨励給、役付手当、職階手当、特別勤務手

当、勤務地手当、物価手当、日直手当、宿

直手当、家族手当、扶養手当、休職手当、

通勤手当、住宅手当、別居手当、早出残業

手当、継続支給する見舞金、年4回以上の

賞与

など通勤定期券、回数券、食事、食券、

社宅、寮、被服(勤務服でないも

の)、自社製品

など報酬となら

ないもの大入袋、見舞金、解雇予告手当、退職手当、

出張旅費、交際費、慶弔費、傷病手当金、

労災保険の休業補償給付、年 3 回以下の賞与

など制服、作業着(業務に要するもの)、

見舞品、食事(本人の負担額が、

厚生労働大臣が定める価額により

算定した額の 2/3 以上の場合)

など【引用】日本年金機構|算定基礎届の記入・提出ガイドブック(令和4年度) - ➍ 現物給与があれば金銭に換算します

-

給与は、通常通貨で支給されますが、食事、住宅(寮や社宅)の貸与、通勤定期券など通貨以外で支給するものを現物給与と言います。

報酬や賞与の全部または一部が、通貨以外のもので支払われる場合(現物給与)の価額は、厚生労働大臣が告示で定め、この価額に基づいて通貨に換算し、合算して標準報酬月額が決められます。

食事が支給される場合事業主が被保険者に社員食堂などで食事を支給した場合などは、都道府県ごとに厚生労働大臣が定める価額で通貨に換算して報酬に算入します。被保険者からその一部を徴収する場合には、上記価額から本人負担分を差し引いた額を報酬とします。ただし、被保険者がその価額の2/3以上を負担する場合は、現物による食事の供与はないものとして取り扱って差し支えありません。

【例】昼食を18日分支給した場合

現物給与の価額 昼食 300円×18日=4,800円

現物給与の価額の2/3 4,800円×2/3=3,200円

被保険者の負担額が 3,200円未満の場合→現物給与の価額から負担額を引いた額が報酬

被保険者の負担額が 3,200円以上の場合→現物給与とならず、報酬に算入しません

住宅が提供される場合事業主が被保険者に寮や社宅を提供している場合には、都道府県ごとに厚生労働大臣が定める価額で通貨に換算して報酬に算入します。算出は居住用の室を対象とし、玄関・トイレ・台所・浴室・廊下など居住用以外の室、営業用の室は含めません。畳を敷いていない居住用の室については、1.65平方メートルを1畳に換算します。被保険者からその一部を徴収する場合は、上記価額から本人負担分を差し引いた額を求めて合算します。

通勤定期券通勤費を定期券や回数券で支給した場合は、現物給与として取り扱われますので、その全額を報酬として参入します。3ヶ月または6ヶ月単位でまとめて支給する通勤定期券は、1ヶ月あたりの金額を計算して報酬とします。

- ➎ 各月の報酬を合計し、その月数で割って平均額を計算します

-

この額が報酬月額になります!

- ➏ 算定基礎届に記入します

-

算定基礎届の記入方法は?

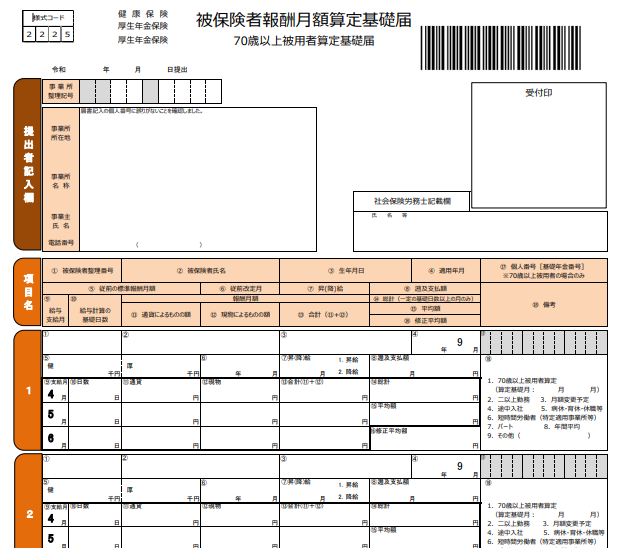

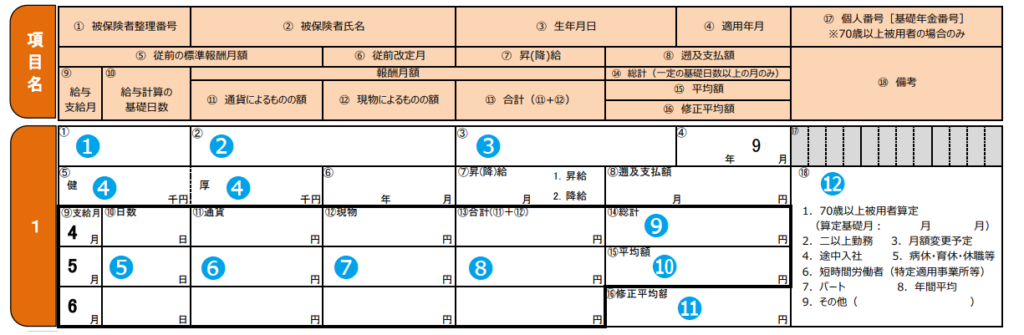

ここでは、算定基礎届の記入欄について解説していきます。

- ❶「①被保険者番号」

-

被保険者整理番号を記入します。

- ❷「②被保険者氏名」

-

被保険者の氏名を記入します。

- ➌「③生年月日」

-

元号は、昭和の場合は「5」、平成の場合は「7」になります。

また、数字が1桁の場合は、その数字の前に0をつけて「04」というように記入します。

【例】昭和58年4月3日生まれの場合は「5-530403」と記入

- ➍「⑤従前の標準報酬月額」

-

健康保険と厚生年金保険で上限・下限の等級が異なるため、別枠になっています。

算定基礎届を提出する直近の標準報酬月額を1,000円単位で記入します。

【例】320,000円の人・・・「320」千円

- ➎「⑩給与計算の基礎日数」

-

算定基礎の月である4月・5月・6月の各月に受けた報酬の支払基礎日数を各月の日数欄に記入します。

月給制の場合は、出勤日数に関係なく1ヶ月分の給与が支払われるため、給与計算の前月の締切日の翌日からその月の支払日までの暦日数を記入していきます。

【例】15日締切、当月25日支払いの場合は、4月(31日)、5月(30日)、6月(31日)になります。

欠勤日数分の給料が差し引かれる欠勤控除がある場合は、就業規則等で定めた日数から欠勤日数をマイナスした日数になります。

日給制の場合は、出勤日数および有給休暇日数が支払基礎日数になります。

- ➏「⑪通貨によるものの額」

-

4月・5月・6月の3ヶ月間に通貨で支払われた報酬をそれぞれの月に記入します。

給与だけではなく、通勤手当などの各種手当も報酬に含まれます。

昇給がさかのぼったために昇給分の差額が支給されたときには、その額も合わせて記入し、「⑦昇(降)給」欄と「⑧遡及支払額」欄を記入して調整します。

- ❼「⑫現物によるものの額」

-

4月・5月・6月の3ヶ月間に現物で支給されたものを通貨に換算してそれぞれの月に記入します。

食事が支給される場合や住宅が提供される場合については、厚生労働大臣または健康保険組合がそれぞれ定める価額によって算定した額を記入します。

- ❽「⑬合計」

-

各月の報酬の合計額を記入します。

パートタイム労働者の場合は、支払基礎日数が15日以上ある月の合計額を記入します。

短時間労働者の場合は、支払基礎日数が11日以上ある月の合計額を記入します。

- ❾「⑭総計」

-

支払基礎日数が17日以上ある月の報酬の総計を記入します。

パートタイム労働者で3ヶ月ともに支払基礎日数が17日未満の場合には、15日以上ある月の報酬の総計を記入します。

- ❿「⑮平均額」

-

「⑭総計」欄の総計を支払基礎日数が17日以上ある月数で除した額を記入します。

支払基礎日数が17日未満の月があれば、その月を除外した月数で平均額を出します。

パートタイム労働者で3ヶ月ともに支払基礎日数が17日未満の場合には、15日以上ある月の報酬の総計をその月数で除した額を記入します。

- ⓫「⑯修正平均額」

-

昇給が3月以前にさかのぼったために、算定基礎の対象月に差額分が含まれてしまった場合は、差額分を除いた3ヶ月の平均額を記入します。

年間報酬の平均で届け出る場合には、前年7月から当年6月までの間に受けた報酬の平均額を記入します。

給与計算期間の途中から入社したことにより1ヶ月分の給与が支給されない場合は、支払基礎日数17日以上の場合でもその月を除外した月の平均額を記入します。

- ⓬「⑱備考」

-

■1.70歳以上被用者算定

70歳以上の被用者の方の算定基礎届は〇で囲みます。

■4.途中入社

給与計算期間の途中から入社したことにより、1ヶ月分の給与が支給されない場合に〇で囲みます。

■5.病休・育休・休職等

上記に該当する場合には〇で囲み、その期間については「9.その他」に記入します。

算定基礎届の提出時期、提出先や提出方法は?

- ◆提出時期

-

算定基礎届は、原則として7月1日から7月10日までに提出します。

提出後に決定された標準報酬月額は、その年の9月から翌年の8月までの保険料や保険給付の基礎になります。 - ◆提出先

-

全国健康保険協会(協会けんぽ)の事業所は、その事業所を管轄する日本年金機構の事務センター、または、事業所を管轄する年金事務所に提出します。

組合管掌の健康保険組合の事業所は、健康保険組合ならびにその事業所を管轄する日本年金機構の事務センター、または、事業所を管轄する年金事務所に提出します。

厚生年金基金の加入事業所は、厚生年金基金にも提出が必要です。

- ◆提出方法

-

下記のような方法で提出します。

・管轄の年金事務所の窓口に持参して提出

・管轄の事務センターまたは年金事務所に郵送して提出

・電子媒体(CD、DVD)に書き込んで提出

・電子申請で提出資本金の額が1億円を超えるなどの特定の法人については、2020年4月から電子申請の義務化が始まっています。

算定基礎届も義務化対象の手続きに含まれていますので、下記の資料を確認して手続きを進めてください。

社会保険の算定基礎届の作成(定時決定)は正確に行いましょう

定時決定は、届け出た金額をもとに標準報酬月額が決定され、それが、給与から控除される社会保険料の金額に直接影響を及ぼす大事な手続きです。

金額を誤ってしまうと国が正しい保険料徴収ができなくなるばかりか、誤りが発覚した際、場合によっては不足分の徴収が発生して、会社にも従業員にも影響を与えることにもなりかねません。

算定基礎届の作成時には、届け出漏れや金額の計算ミス、記入ミスなどがないよう、手続きを慎重に進めるようにしましょう。

コメント